Завхан аймаг сонгуульд зарцуулах зардлын дээд хэмжээгээ тогтоолоо

ОРОН НУТГИЙН МЭДЭЭ | ЗАВХАНЭнэ жил ээлжит сонгуулийн жил болж байна. Завхан аймгийн Иргэдийн төлөөлөгчдийн Хурлын сонгуулийн тойрогт нам эвсэл, нэр дэвшигчээс сонгуульд зарцуулах зардлын дээд хэмжээг тогтооггод байна. Энэ талаар Завхан аймгийн Аудитын газрын дарга, тэргүүлэх аудитор Х.Болдбаатартай уулзаж тодрууллаа.

-Завхан аймгийн Иргэдийн төлөөлөгчдийн Хурлын сонгуулийн тойрогт нам эвсэл, нэр дэвшигчээс сонгуульд зарцуулах зардлын дээд хэмжээг тогтоосон байна. Танаас дэлгэрэнгүй мэдээлэл авах гэсэн юм?

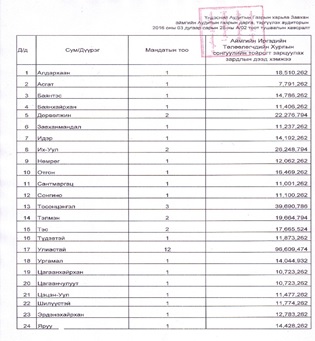

-Тийм ээ энэ жил ээлжит сонгуулийн жил болж байна. Монгол Улсын Сонгуулийн тухай хуулинд төрийн аудитын байгууллагын хүлээх үүргийг тодорхой тусгасан байна. Сонгуулийг ил тод, шударга зохион байгуулж явуулахад аудитын байгууллага Сонгуулийн тухай хуулийн 41 дүгээр зүйлийн 41.3-т “Орон нутгийн хурлын сонгуулийн тухайд төрийн аудитын дээд байгууллагаас тогтоосон жишигтэй нийцүүлэн аймаг, нийслэл, сум дүүрэг дэхь төрийн аудитын салбар байгууллага нь тухайн аймаг нийслэл, сум дүүрэг дэх орон нутгийн хурлын сонгуулийн тойрогт нам эвсэл, нэр дэвшигчээс зарцуулах зардлын дээд хэмжээг санал авах өдрөөс 90-ээс доошгүй хоногийн өмнө тогтооно” гэж заасны дагуу Аймгийн Иргэдийн Төлөөлөгчдийн Хурлын 2016 оны ээлжит сонгуулийн тойрогт нам эвсэл, нэр дэвшигчээс зарцуулах зардлын дээд хэмжээг тогтоолоо. Аймгийн Иргэдийн Төлөөлөгчдийн Хурлын сонгуульд нам, эвсэл тус бүрийн зарцуулах зардлын дээд хэмжээг 145.3 сая төгрөгөөр, нэр дэвшигчээс сонгуульд зарцуулах зардлын дээд хэмжээг тойргийн сонгогчдын тоо, өрхийн тоо, нутаг дэвсгэрийн хэмжээ зэргийг харгалзан 7,8-18,5 сая төгрөг байхаар тогтоосон. Энэ хүснэгтээс сум бүрээр нь харж болно.

-Сонгуулийн хуулиар аудитын байгууллага өөр ямар үүрэг хүлээсэн бэ?

-Сонгуулийн тухай хуулийн 67.4 –д “Нам эвслийн мөрийн хөтөлбөрт тусгахыг хориглосон зүйл байгаа эсэхийг хянаж дүгнэлт өгөх” гэж заасны дагуу нам эвслийн сонгуулийн мөрийн хөтөлбөрийг хянана. Тухайлбал: аливаа хууль зөрчсөн амлалт гэх мэтэд хяналт тавина. Мөн сонгууль явагдаж дууссаны дараа сонгуулийн зардлын тайланг хянаж баталгаажуулах үүргийг хүлээсэн байгаа. Эдгээрийг тухай бүр Үндэсний Аудитын газраас өгсөн чиглэл, арга зүй удирдамжийн дагуу зохион байгуулж гүйцэтгэнэ.

-Төрийн аудитын байгууллагын тухай хуульд нэмэлт өөрчлөлт орсон. Онцлог өөрчлөлтөөс тодруулбал?

-Бүтэц зохион байгуулалтын хувьд аймгийн Аудитын газар нь Үндэсний Аудитын Газрын харъяа байгууллага болж нэгдсэн удирдамжаар аудит хийн, Үндэсний Аудитын Газарт ажлаа тайлагнадаг болсон. Өмнөх хуулиар аймгийн Иргэдийн Төлөөлөгчдийн Хурлын дэргэдэх байгууллага байсан бөгөөд аймгийн Иргэдийн Төлөөлөгчдийн Хуралд ажлаа тайлагнадаг байсан. Мөн хуульд орсон нэг шинэлэг өөрчлөлт бол Үндэсний Аудитын Газар нь төрийн аудитын байгууллагын хэтийн болон жилийн төлөвлөгөөг боловсруулахдаа иргэд олон нийтийн анхааралд байгаа үнэн зөв хариулт хүссэн аудитын сэдвийг сонгож Улсын Их Хурлын Төсвийн Байнгын хороонд танилцуулж, шийдвэр гаргуулна гэж заасан байгаа. Мөн санхүүгийн тайлангийн болон гүйцэтгэлийн аудит хийдэг байсан бол хуулийн дагуу нэмж нийцлийн аудит хийх эрхтэй болсон. Нийцлийн аудит нь тухайн аудит хийгдэж байгаа байгууллага үйл ажиллагаандаа хууль тогтоомж, нийтээр дагаж мөрдөх эрх зүйн актаар тогтоосон шаардлагыг сахин биелүүлж байгаа байдлыг шалгаж дүгнэлт зөвлөмж өгөх аудитыг хэлнэ.

-Хариуцлагын талаар ямар өөрчлөлт орсон бэ?

-Төрийн аудитын байгууллагаас төсвийн байгууллага түүнчлэн төрийн болон орон нутгийн өмчит буюу тэдгээрийн өмчийн оролцоотой аж ахуйн нэгж, байгууллагын өмчийн ашиглалт, зарцуулалтад аудит хийх явцад гэмт хэргийн шинжтэй нөхцөл байдал илэрвэл энэ тухай эрх бүхий байгууллагад мэдэгдэж холбогдох баримт бичгийг шилжүүлэн шалгуулахаар хуульд заасан байгаа. Энэ чиглэлээр хуулийн байгууллага холбогдох шийдвэрээ гаргаж хариуцлага тооцно.

Төрийн аудитын тухай хуулийн 28 дугаар зүйлийн 28.1-д “Төрийн аудитын үйл ажиллагаанд саад учруулсан, аудит хийлгэхээс зайлсхийсэн, шаардлагатай мэдээлэл, баримт материалыг гаргаж өгөхөөс үндэслэлгүй татгалзсан, аудитад нөлөөлөхийг оролдсон, санхүүгийн тайлангийн аудитаар хязгаарлалттай, сөрөг санал, дүгнэлт авсан, гүйцэтгэлийн болон нийцлийн аудитаар материаллаг шинжтэй зөрчил гаргасан албан тушаалтанд холбогдох хууль тогтоомжид заасны дагуу сахилгын шийтгэл ногдуулах албан шаардлагыг төрийн аудитын байгууллагаас эрх бүхий албан тушаалтанд хүргүүлнэ”. Мөн 28 дугаар зүйлийн 28.2-д “аудитад хамрагдсан байгууллагын санхүүгийн тайланд төрийн аудитын байгууллагаас санал, дүгнэлт өгөх боломжгүй тохиолдол болон төрийн аудитын байгууллагаас тавьсан албан шаардлага, төлбөрийн актыг цаг хугацаанд нь биелүүлээгүй тохиолдолд зөрчил гаргасан албан тушаалтныг үүрэгт ажлаас нь халах тухай саналыг төрийн аудитын байгууллага эрх бүхий албан тушаалтанд хүргүүлнэ” гэж хариуцлага тооцох тухай заалтыг тусгасан байна.

Завхан Б.Мягмарсүрэн