Улаанбаатар

Улаанбаатар

Иргэд өрхийн орлогын 30 хувиар орон сууц авах боломжтой

МОНГОЛЫН МЭДЭЭ | ЭДИЙН ЗАСАГ

Улаанбаатар, 2024 оны арваннэгдүгээр сарын 15 /МОНЦАМЭ/. Дэлхийн нийтээр тавьж буй Тогтвортой хөгжлийн 17 зорилтын нэг нь ээлтэй хот, иргэдийн оролцоог дэмжих явдал юм.

Арван нэг дэх уг зорилтоор хүн

бүрийг хүрэлцээтэй, аюулгүй, хямд, суурь үйлчилгээгээр хангасан орон сууцтай байх,

ядуусын хороооллыг сайжруулахыг зорьж, үүнийг ядуусын хороолол болон албан бус

суурин, зохистой бус сууцанд амьдардаг хүн амын эзлэх хувиар индикатор болгон хэмжжээ.

Өрхийн орлогын 30-аас доош

хувийг орон сууцны зардал эзэлдэг байх, ингэснээр иргэд боломжийн орон сууцтай

байх юм. Тодруулбал, айл өрхүүд 3 жилийн орлогоороо орон сууц

худалдан авч байвал, эсвэл орлогын 30-аас илүүгүй хувийг түрээс болон орон сууцны

төлбөрт зарцуулж байвал тухайн улсын орон сууцны зах зээлийг худалдан авах

зохистой түвшинтэй хэмээн үздэг байна. Энэ талаар Санхүү, эдийн засгийн их

сургууль (СЭЗИС)-иас хийсэн “Орон сууцны санхүүжилтийн өнөөгийн байдал, боловсронгүй

болгох арга зам” судалгааны тайланг Эдийн засгийн сэтгүүлчдэд танилцууллаа.

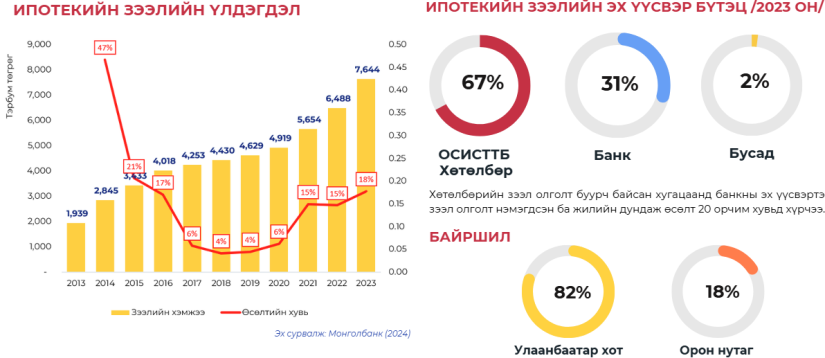

Олон улсад орон сууц нь өрхийн хамгийн их зардал, хөрөнгө нь байдаг. Хөгжиж буй улс орнуудад өрхийн хөрөнгийн 50-60 хувийг эзэлдэг байна.

Орон сууцны санхүүжилтийн хэмжээ нэмэгдэхэд барилгын салбарын өсөлтөд шууд нөлөөлж ирж. 2006-2013 онд жилд 7.5 мянган айлын орон сууц ашиглалтад орж байсан бол 2013-2023 онд жилд дунждаар 19.1 мянган айлын орон сууц ашиглалтад орж, барилгын салбар 2.5 дахин тэлсэн байна. СЭЗИС-ийн судалгааны баг дээрх судалгааг Монголбанк, МИК ОССК-тай хамтран хийжээ.

Тайланг танилцуулах үеэр судалгааны

баг "Чагамас Берхард" гэсэн үгийг олонтоо дурдаж, их хэрэглэж байлаа.

Энэ нь Малайз улсын орон сууцны ипотекийн системийн тогтолцоо бөгөөд анх тус

улсад 1986 онд гаргаж ирсэн, Исламын үнэт цаас гаргах замаар Үндэсний корпорац

үүсгэн байгуулж, орон сууцжуулах санхүүгийн байгууллагуудыг:

- Орон сууцны ямар нөхцөлийг

яаж санхүүжүүлэх,

- Санхүүжүүлэх болсон шалтгаан,

- Барих гэж буй орон сууцыг зорилтот бүлэгт хуваан санхүүжүүлж ирсэн нь үр дүнд хүрсэн механизм аж.

Энэ талаар судалгааны зөвлөхөөр ажилласан Монголбанкны ахлах эдийн засагч Д.Болдбаатар танилцуулаад, “Орон сууцжуулалтын хэлбэр, төрлийн тухайд улс орнууд орон сууцыг иргэддээ аль болох өмчлүүлэхийг дэмжиж ирсэн”-ийг тодотголоо. Тухайлбал, манай хоёр хөршөөр жишээ авахад, БНХАУ-д орон сууцжуулалтыг өмнөх, улсын болон төрийн, халамжийн системээс хөрөнгийн, хувийнх руу шилжүүлсэн бол ОХУ-д мөн улсын, төрийнхөөс арилжааны систем рүү шилжжээ.

МИК ОССК- ын гүйцэтгэх

захирал Б. Гантулга хэлэхдээ, хөрөнгийн зах зээлийг тэлж, зээлжих зэрэглэлийг

бууруулснаар орон сууцжуулах санхүүгийн эх үүсвэртэй болно. Цаашид орон сууцны

ипотекийн зээлийг олон улсын захаас санхүүжүүлэхийг зоривол зээлийн өгөөж зах

зээлийн нөхцөлөөс зөрөхгүй байх нь чухал юм гэдгийг тэрбээр онцолж байлаа.

Ипотекийн зээлийн хүүг 8-аас 6 хувь болгож бууруулснаар иргэдийн төлөх мөнгөн дүн мөн 8 хувь буурч, дарамт багасна гэж тооцсон ч орон сууцны эрэлтийг нэмэгдүүлж, үнэ өсгөснөөр эсрэгээрээ зээлийн төлбөрийн ачааллыг ойролцоогоор 16 хувиар нэмэгдүүлжээ.

Барилгын компаниуд бага

хүүтэй, эсвэл хүүгүй хувь лизинг нэрээр байр санал болгож байгаа ч 20-30 хувь

өндөр өртгөөр орон сууц авахад хүргэж байгаа зэрэг сөрөг үр дагавар бий болгожээ.

Нэг ёсондоо иргэд хожих биш хохирсон гэсэн үг.

2013 оноос хойш энэ зээлд

хамрагдсан иргэдийн 37 хувь нь гэр хорооллоос орон сууцанд орсон байна. Өөрөөр

хэлбэл, орон сууцтай байж байгаад байрны нөхцөлөө сайжруулж байгаа, санхүүгийн

хувьд төлбөрийн чадвартай иргэд 2 жил зээлийн хүсэлтээ шийдэгдэхийг хүлээснээс

банкны орон сууцны зээлд хамрагдах нь ашигтай гэж үзэхээр байна.

Зээлийн хүүг бууруулж тогтоосноор ийм сөрөг үр дагавар үүсжээ. Зөвхөн хөнгөлөлттэй зээл авах хүлээлт бий болгох биш орон сууцны зээл олгох тогтолцоогоо сайжруулбал үнэ тогтвортой байх нөхцөл бүрдэнэ гэж шинэ судалгаагаар дүгнэсэн байна.