証券市場の総取引額、第1四半期に2695億トゥグルグに到達

経済

(ウランバートル市、2026年4月20日、国営モンツァメ通信社)国営モンツァメ通信社は週明けに、Mongolian International Capital Corporationと共同で、国内の株式市場および経済の週間レビューを提供する。

株式市場・経済の週間レビュー

(2026年4月13日~4月19日)

モンゴル証券取引所

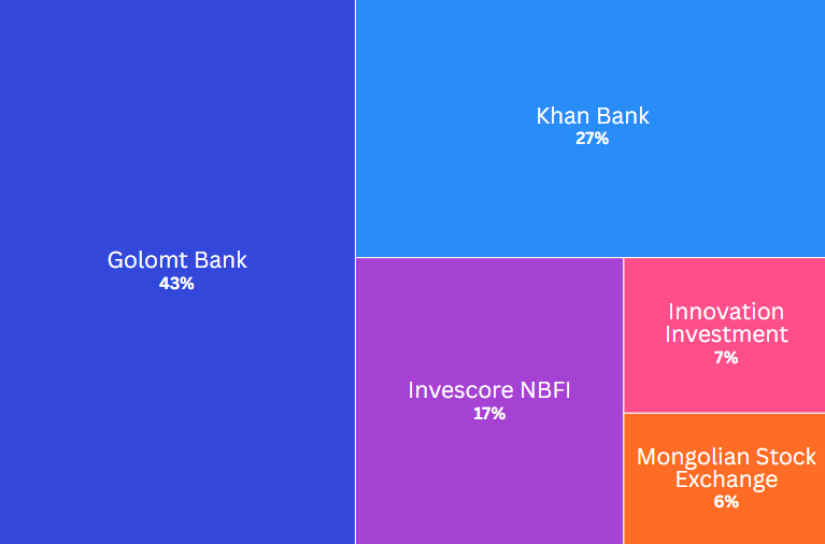

先週、モンゴル証券取引所で総額70億8000万トゥグルグ相当の約509万株の有価証券が取引された。売買代金で、ゴロムト銀行、ハーン銀行、インベスコル・ノンバンク、イノベーション・インベストメント社、モンゴル証券取引所が上位を占めた。

また、1件のブロック・トレードが実施され、インベスコル・ノンバンク(INV)の約2万9600株が1株当たり1万240トゥグルグ、総額3億350万トゥグルグで取引された。

先週、証券取引所で主要指数が上昇して取引が終わった。TOP20指数が0.97%、MSEA指数が2.00%、MSEB指数が0.52%それぞれ上昇し、市場に前向きな地合いが広がったことを示した。特にMSEA指数の上昇は大型株および中型株の回復がより活発であったことを反映している。また、国際投資家向けフォーラムなどの活動が活発化し、モンゴル株式市場の認知度向上が進んでいることも、長期投資関心を下支えする要因となっている。全体として、市場は短期的な回復局面に移行したとの見方が示された。

証券市場の取引拡大、一次市場の優位性が維持

年初第1四半期時点で、モンゴルの証券市場における総取引額は2695億トゥグルグに達し、前年同期比で970億トゥグルグ(56.2%増)となった。この上昇は、市場における資金調達の活発化を示している。総取引のうち、52.0%に当たる1401億トゥグルグが第一次市場、48.0%に当たる1295億トゥグルグが第二次市場で占められ、資金調達関連の取引が市場で高い比重を占めた。

取引構造および市場動向から、以下の主要な傾向が確認された。

・第一次市場の優位性:新規発行や資金調達取引が市場の成長を主導している。これは、市場が資金調達の手段として一層積極的に活用されていることを示している。

・第二次市場の関与の弱さ:取引の活発さは広範に及ばず、特定のセグメントに集中する傾向がみられる。

・取引構造の変化:売買された証券の数量が減少したことは、小口で広範な参加を伴う取引が減少し、高額で機関投資家主体の取引が優勢となったことを示す。すなわち、市場の成長は参加者数の増加よりも、取引規模の拡大に起因する。

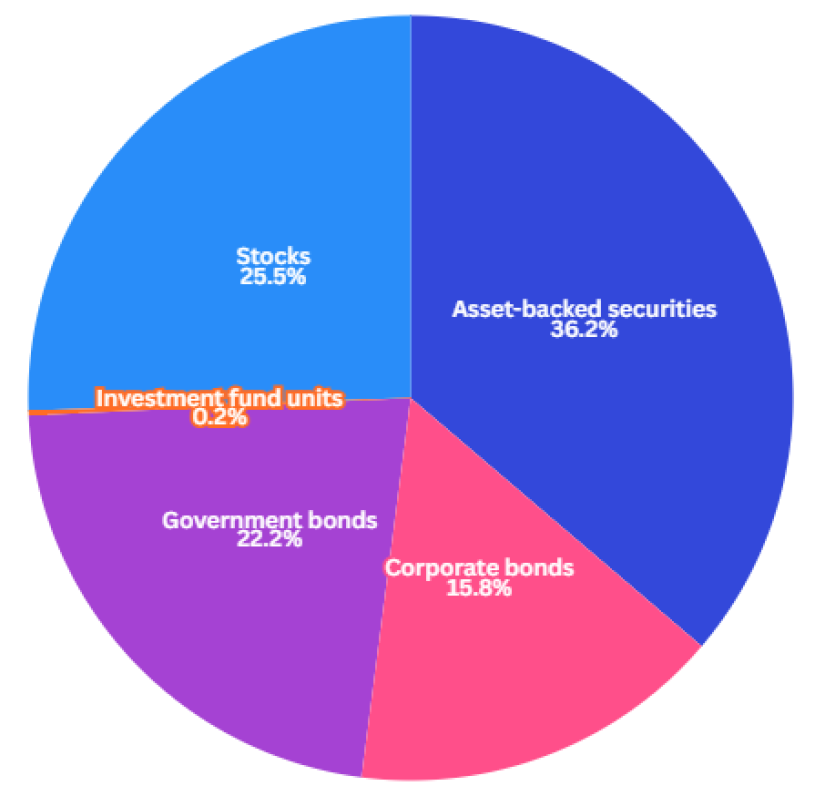

・市場の均衡化:資産担保証券および債券の取引が高い比重を占め、安定的なリターンを持つ金融商品への需要が依然として強いことを示す。これは、リスク回避志向が一定程度維持されていることを示唆する。市場の時価総額は年間ベースで増加したものの、短期的に下落し、前回の上昇後の調整が進み、市場が均衡化の局面にあることを示す。

売買された証券数は1億1160万株となり、前年同期比で58.4%減少した。これは、取引の拡大が数量ではなく高額取引によって支えられていることを示す。また、TOP20指数が2026年3月に前年同期比で上昇したものの、前月比で下落し、市場に短期的な調整が生じたことを示す。市場の時価総額が13兆7000億トゥグルグに達し、年間ベースで増加した一方、月次で減少した。

総じて、モンゴルの証券市場で取引の活発化が進み、資金調達機能が一定程度強化されたものの、成長は広範に及ばず、第一次市場および高額取引に集中する傾向が続いている。今後、持続的な成長を確保するために、第二次市場の流動性向上と投資家基盤の拡大が引き続き課題となる。

第1四半期にも経済成長が維持、構造的課題が継続

第1四半期時点で、モンゴル経済は一定の成長と活発さを維持したものの、部門間の不均衡や内需の伸び悩みなどの構造的課題が継続している。マクロ経済指標で対外部門の改善と金融・通貨環境の拡張がみられ、経済活動の活発化を示す一方、社会および人口関連指標に依然として一定の課題が確認された。

経済の主要な牽引要因

貿易が拡大した。

・総貿易額:前年同期比+32.5%

・輸出:前年同期比+62.3%

・輸入:前年同期比-2.7%

産業が急成長した

・総生産:前年同期比+61.2%

・鉱業:前年同期比+74.2%

・電力:前年同期比+46.7%

金融・通貨指標が拡大した。

・マネーサプライ:前年同期比+21.3%

・貸出残高:前年同期比+16.6%

・個人向け融資:前年同期比+17.7%

・企業向け融資:前年同期比+20.7%

貿易指標は大幅に改善され、総貿易額は年間ベースで32.5%増加した。内訳で輸出が62.3%と急増し、成長の主因となる一方、輸入は2.7%減少し、内需の相対的な弱さを示した。これにより貿易収支が改善され、外需部門が依然として経済成長を下支えする主要な要因となっている。

金融・通貨部門で、マネーサプライが21.3%、貸出残高が16.6%増加し、金融システムの拡大と経済活動の活発化が継続していることを示す。特に企業および個人向け融資の増加は、投資と消費を一定程度下支えする一方、要注意先債権の増加が資産の質に対する圧力の高まりを示唆する。

物価上昇圧力とインフレ推移

・消費者物価指数(CPI):前年同期比+7.4%

・食品価格:前年同期比+13.9%

・生産者物価指数(産業):前年同期比+16.7%

インフレ率は、消費者物価指数(CPI)が前年同期比7.4%上昇した。主因は食品価格の13.9%の上昇である。生産者物価指数も高い伸びを維持し、供給側からのコスト圧力の強まりを示す。

予算および政府財務の動向

・歳入:前年同期比+11.9%

・歳出:前年同期比+17.9%

・調整後財政収支:赤字拡大

第1四半期の政府総合財政は、歳入・援助が7兆2000億トゥグルグに達し、調整後歳入が2.5%増加した。一方、総支出・純貸付が17.9%増の7兆7000億トゥグルグと急増し、結果として1兆4000億トゥグルグの赤字となった。支出拡大は資本支出、財・サービス、経常移転が主因である。税収は小幅増にとどまり、所得税および物品税の減少が歳入構造の弱さを示した。総じて、歳入を上回る支出の伸びは景気下支え策の実施を示す一方、財政圧力の高まりを示唆する。

モンゴル経済は2026年第1四半期にも成長を維持したが、その伸びは引き続き対外部門および鉱業に偏在している。内需の回復は相対的に限定的で、インフレ圧力が残る中、予算拡張も進んでいる。このような状況下、成長の構成や部門間のバランスは今後も注視すべき要因である。